Las tasas de interés tan altas, que llegan a superar el 50% anual para un plazo fijo tradicional, están beneficiando a los ahorristas que buscan alternativas de inversión. Aunque esto también tiene un lado negativo, debido a que aquellos individuos o empresas que necesitan pesos para financiarse se encuentran con el problema que ahora les resulta carísimo endeudarse, con costos totales que llegan a ser de hasta 340% al año en determinados bancos líderes.

Por lo que expertos consultados por la fuente IP recomiendan qué instrumento elegir en estos momentos para obtener dinero para pagar determinados gastos, entre las opciones de préstamos personales, tarjetas o billeteras.

Así, hoy las tasas anuales que se trasladan a los distintos productos financieros, llegan a triplicar o cuadriplicar a la inflación, que economistas privados proyectan que se ubicará en torno al 40% en todo el 2025.

En decir, desde que a mediados de julio pasado las tasas comenzaron a subir con fuerza, hoy pedir prestado pesos para hacer un consumo es mucho más caro que lo reflejado en el avance del índice de precios al consumidor (IPC).

En concreto, la tasa de interés para los préstamos personales en bancos se ubica, según el Banco Central, en torno al 74% anual. Mientras que para adelantos de cuenta corriente asciende hasta el 86,8% de TNA. En tanto, la referencia mayorista (TAMAR) es del 61%.

Pero cada banco, financiera y billetera digital establece sus parámetros, en base a su estrategia comercial, riesgo de su cartera de clientes y condiciones otorgadas.

Así, por ejemplo, en los bancos líderes, los préstamos personales otorgados pueden tener costos para los individuos desde el 83% hasta 276% de tasa efectiva anual (TEA).

Incluso, si se recurre a financieras de menor tamaño y otros prestamistas registrados en el sistema, el deudor puede llegar a tener hasta un costo que supera el 1.000% anual. Un disparate, por más que apuntan a clientes no bancarizados e informales con poca solvencia o respaldo.

Cuánto cuesta financiarse con préstamos y billeteras

Más allá de las tasas altas, la dispersión de costos en las distintas entidades financieras es muy amplia, y depende de cada línea de crédito, montos, tipo de clientes a los que apuntas, plazos, entre otras cuestiones.

Por ejemplo, un préstamo personal en Banco Galicia, con un plazo máximo de pago de 72 meses y un monto máximo prestado de $25 millones pesos, hoy se aplica una tasa efectiva anual (TEA) máxima de 246%. Por lo que si se suman los gastos administrativos, impuestos y comisiones, el costo financiero efectivo total (CFT) es de un máximo de 343%, según datos publicados por el BCRA.

En cambio, en otro banco líder, un préstamo personal a más corto plazo, por un tiempo máximo de 24 meses, en el que se puede solicitar un monto de hasta $70 millones y se requiere contar con ingresos mínimos de $272.000, se deberá pagar 149% de TEA y 194% de CFT.

En este último caso, la cuota mensual inicial ronda los 1.000 pesos cada $10.000 solicitados, para el plazo máximo ofrecido de 24 meses.

Asimismo, en el caso de financiarse por tarjeta de crédito se debe convalidar en los bancos más importantes un costo de entre 100% a 140% tanto de tasa efectiva anual máxima de interés compensatorio por financiación de saldos como también por adelanto en efectivo.

Y a ello hay que sumarles los gastos por comisiones por administración y mantenimiento de cuenta.

Incluso, en algunos bancos y financieras crece el costo total a niveles siderales, como el caso del Banco de la provincia de Córdoba, que llega a cobrar tasas de hasta 370% anual para el uso de tarjetas, según datos del BCRA.

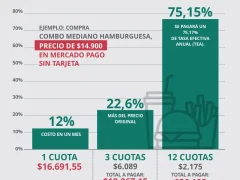

Y en el caso de financiar una compra con billeteras digitales, la tasa efectiva puede rondar el 75% de tasa efectiva anual (TEA).

{kind=link}

Comentarios